前編では、

・インデックス投資は「増やす力」は最強

・ でも「使うフェーズ」には弱点がある

という話をしました。

では実際に、

👉 どういうポートフォリオにすればいいのか?

ここを具体的に解説していきます。

投資は「3つの役割」で考える

まず大前提として、資産はこの3つに分けて考えるとシンプルです。

■ ① 現金(守り)

・生活防衛

・すぐ使える安心資産

■ ② インデックス(成長)

・資産を増やす

・長期のメインエンジン

■ ③ インカム資産(収入)

・配当や利子を生む

・取り崩しリスクを減らす

この「役割で分ける」だけで、投資が一気にわかりやすくなるよ。

年齢別ポートフォリオの考え方

ここからが一番重要です。

👉 年齢によって配分を変える

■ 20代〜30代(積み上げ期)

攻め重視

- 現金:10〜20%

- インデックス:80〜90%

- インカム:0〜10%

✔ ポイント

・とにかく増やす

・NISAをフル活用

この時期は「ブレないこと」が一番の武器です。

■ 40代〜50代(バランス期)

攻め+守りのバランス

- 現金:20〜30%

- インデックス:50〜60%

- インカム:10〜30%

✔ ポイント

・徐々に守りを意識

・収入源を少しずつ作る

個人差はありますが、個人的にはまだまだ責めたい時期

いきなり変えるんじゃなくて、「少しずつシフト」が大事。

■ 60代以降(取り崩し期)

守り+収入重視

- 現金:30〜40%

- インデックス:30〜50%

- インカム:20〜40%

✔ ポイント

・売らなくても生活できる状態を目指す

・暴落時でも安心できる設計

なぜこのバランスがいいのか?

理由はシンプルです👇

👉 それぞれ弱点を補い合うから

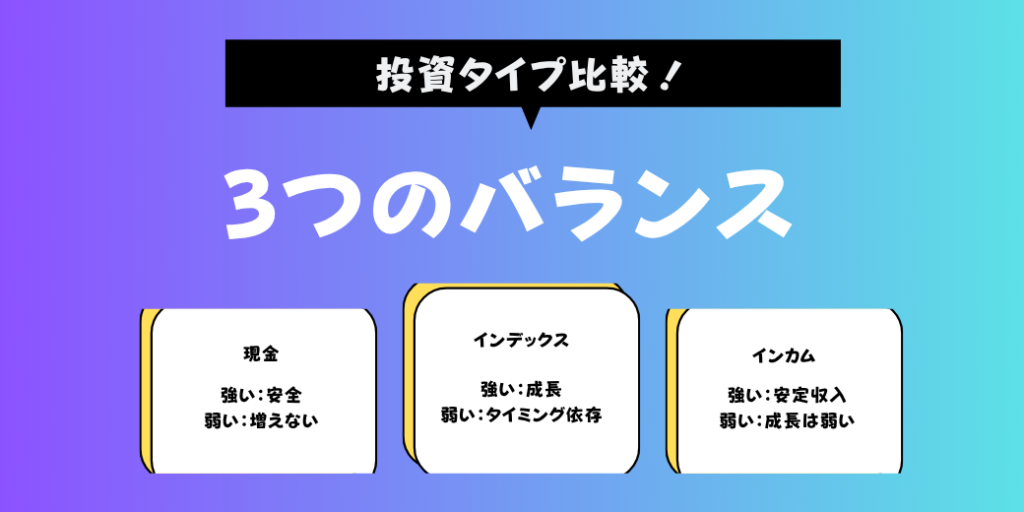

■ 現金

- 強い:安全

- 弱い:増えない

■ インデックス

- 強い:成長

- 弱い:タイミング依存

■ インカム

- 強い:安定収入

- 弱い:成長は弱い

👉 3つ合わせるとバランス最強

取り崩しの具体的な考え方

ここもかなり重要です。

■ 基本ルール

👉 できるだけ「売らない」

■ 優先順位

① インカム(配当・利子)

② 現金

③ 最後にインデックス売却

こうすることで

👉 暴落時に資産を守れる

債券やゴールドなど、これ以外にも分散することでリスクを抑えることができる。

増やすことも大事だが、管理することも考えて

極力シンプルなポートフォリオを目指す方がよい。

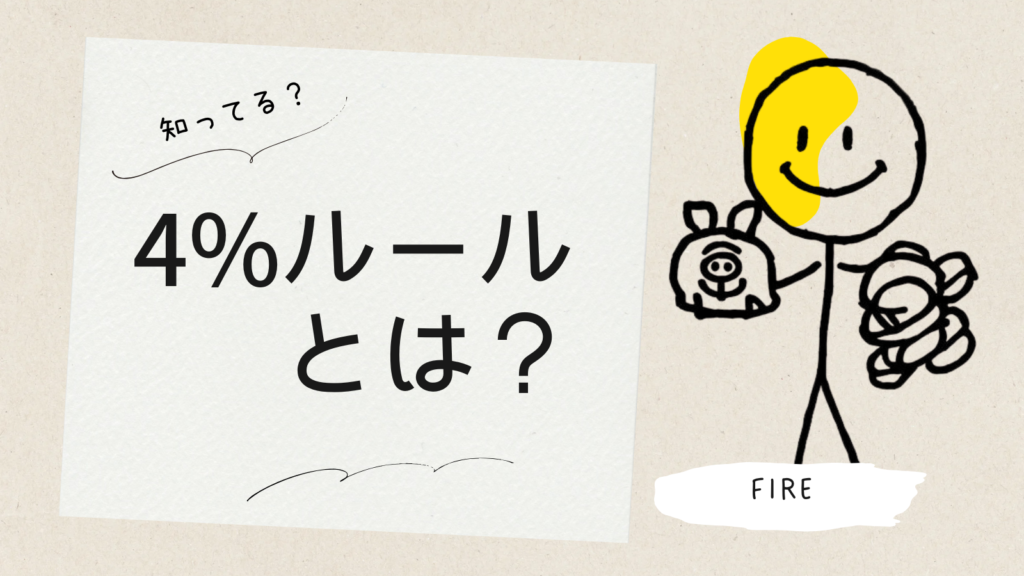

4%ルールとの付き合い方

4%ルールとは

4%ルールとは、

👉 「資産の4%を毎年取り崩しても、長期間資産が持つ可能性が高い」という考え方です。

■ 具体例で考える

例えば

・資産:3000万円

・4%:120万円

👉 年間120万円取り崩す

👉 月にすると約10万円

つまり

👉 「資産の4%=生活費の目安」

■ どこから来た考え方?

このルールは、

👉 アメリカの「トリニティ・スタディ」という研究が元になっています。

内容を簡単にいうと

・株式+債券のポートフォリオ

・過去のデータで検証

・30年間資産が持つ確率を分析

その結果

👉 4%なら高い確率で資産が尽きない

という結論になりました。

■ メリット

4%ルールの良いところ👇

・シンプルでわかりやすい

・生活設計がしやすい

・目標資産が明確になる

★例えば

👉 月20万円ほしい

→ 年240万円

→ 必要資産:約6000万円

■ デメリット(重要)

ただし、注意点もあります。

■ ① 完全に安全ではない

・未来は過去と同じではない

・市場環境によって変わる

■ ② 暴落に弱い

👉 取り崩し初期に下落すると危険

(=シーケンスリスク)

■ ③ 日本ではやや不安

・低成長

・円ベースのリスク

👉 そのまま使うとやや楽観的

どう考えるのが現実的か?

ねこまる的には👇

👉 「3〜4%の間で考える」のが現実的

さらに👇

👉 インカム資産を組み合わせる

■ 理想の形

・配当・利子で一部カバー

・足りない分だけ取り崩す

こうすると…

👉 資産の減りをかなり抑えられる

- 4%ルールは「取り崩しの目安」

- ただし絶対ではない

- 暴落リスクには注意

- インカムと組み合わせると安定する

4%ルールは「目安」くらいで考えるのがちょうどいいです。

実際どう動けばいいのか?

ここをシンプルにまとめます👇

■ ステップ①

まずは、NISAでインデックス積み立て

■ ステップ②

収入やライフスタイルで、40代くらいから少しずつ分散

■ ステップ③

老後前に収入資産を作る

👉これだけでOKです

よくある間違い

最後にこれだけ注意👇

■ いきなり配当投資に寄せすぎる

・成長力が落ちる

・若い時のメリットを捨てる

■ 現金を持ちすぎる

・インフレで実質減る

大事なのは…

👉 バランスとタイミング

後編まとめ

- 投資は「役割」で分けるとシンプル

- 年齢によって配分を変えるのが重要

- 老後はインカム資産がカギ

- 取り崩しは順番が大事

ねこまるから最後に

投資って、

「どう増やすか」

ばかり注目されがちなんですが、

本当に大事なのは👇

「どう使うか」

なんですよね。

若い時にしっかり増やして、

年齢とともに守りながら受け取る。

この流れを作るだけで、

将来の安心感はかなり変わります。

焦らずコツコツ、

自分のペースで積み上げていきましょう!

前編はこちら👇

インデックス投資だけで本当に大丈夫?若いうちは最強でも老後に弱い理由【前編】

おすすめの記事👇

コメント